Где выгоднее оформить рефинансирование кредита?

09.06.2024

В быстро меняющемся мире финансов принятие обоснованных решений по кредитам имеет решающее значение. Одним из таких решений, которое может существенно повлиять на ваше финансовое здоровье, является вопрос о том, рефинансировать ли ваш кредит. Давайте углубимся в тонкости рефинансирования и выясним, где имеет смысл отправиться в это финансовое путешествие.

Рефинансирование кредита: что это?

Рефинансирование – это финансовая стратегия, которая предполагает замену существующего кредита новым. Этот новый кредит предоставляется на других условиях, обычно более выгодных и предназначенных для выгоды заемщика.

Как работает рефинансирование? Когда вы рефинансируете, новый кредитор погашает ваш существующий кредит, и вы заключаете с ним новое соглашение. Этот процесс позволяет вам воспользоваться более выгодными условиями или использовать капитал вашего дома.

Преимущества рефинансирования

1. Снижение процентных ставок

Одной из основных мотиваций рефинансирования является обеспечение более низкой процентной ставки. Это может привести к существенной экономии в течение срока действия кредита.

2. Сокращенные ежемесячные платежи

Рефинансирование может привести к снижению ежемесячных платежей, немедленному облегчению вашего бюджета и улучшению общей финансовой стабильности.

3. Сокращение срока кредита

Некоторые заемщики предпочитают рефинансировать, чтобы сократить срок действия кредита, потенциально погасив его раньше и сэкономив на процентах.

4. Доступ к акционерному капиталу

Домовладельцы могут использовать рефинансирование, чтобы получить доступ к капиталу, который они накопили в своей собственности. Это может быть полезно для улучшения дома или других финансовых целей.

Условия нового кредита могут оказаться неблагоприятными в следующих случаях: 1. Несоответствующая ставка. Если годовые проценты в новом кредите будут такими же, как и в предыдущем или больше. 2. Дополнительные комиссии. В некоторых банках может взиматься комиссия за перекредитование и перевод средств другим финансовым учреждениям. 3. Большая часть кредита уже погашена. В этом случае клиенту лучше сначала перечислить выгоду с учетом уже уплаченных процентов

Где рефинансировать кредит

1. Традиционные банки

Хорошо зарекомендовавшие себя банки часто предлагают конкурентоспособные варианты рефинансирования, используя свою стабильность и широкое присутствие.

2. Кредитные союзы

Кредитные союзы, известные своим подходом, ориентированным на членов, могут предоставлять индивидуальные решения по рефинансированию на выгодных условиях.

3. Интернет-кредиторы

В эпоху цифровых технологий онлайн-кредиторы предлагают удобство и упрощенный процесс подачи заявок. Они могут быть жизнеспособным вариантом для технически подкованных заемщиков.

4. Специализированные компании рефинансирования

Некоторые компании специализируются на услугах рефинансирования, удовлетворяя конкретные потребности и предлагая уникальные решения.

Когда можно рефинансировать кредит? Рефинансирование можно осуществить, когда сумма кредита больше, процентная ставка высока и до погашения осталось более половины долга. Рефинансировать можно, если льготный период по кредитному договору закончился и процентная ставка резко возросла, например, это происходит при использовании кредитных карт.

Факторы, которые следует учитывать при рефинансировании

1. Текущие процентные ставки

Внимательно следите за преобладающими процентными ставками, поскольку они играют ключевую роль в определении общей стоимости вашего рефинансированного кредита.

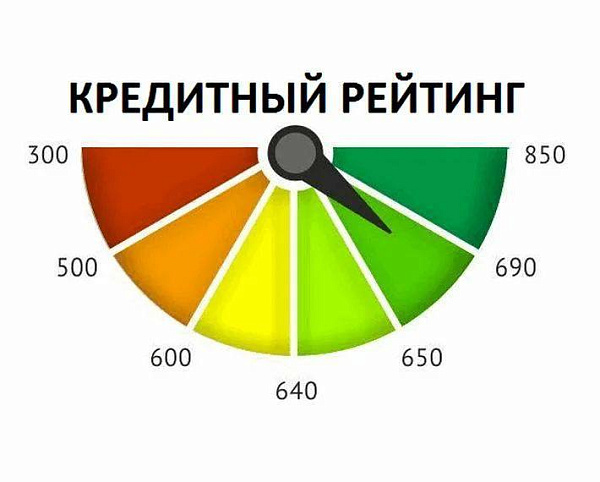

2. Кредитный рейтинг

Ваш кредитный рейтинг является решающим фактором в обеспечении выгодных условий рефинансирования. Более высокий кредитный рейтинг часто приводит к более выгодным процентным ставкам.

3. Срок кредита

Подумайте о продолжительности срока кредита и о том, насколько он соответствует вашим финансовым целям. Более короткие сроки могут означать более высокие ежемесячные платежи, но меньшие проценты, выплачиваемые с течением времени.

4. Заключительные затраты

Фактор затрат на закрытие при оценке вариантов рефинансирования. Эти затраты могут повлиять на общую экономию, которую вы ожидаете получить.

Какие кредиты нельзя рефинансировать? Нельзя рефинансировать следующие виды кредитов: 1. Кредиты заемщиков. 2. Кредиты, выраженные в иностранной валюте. 3. Ссуды или кредитные линии, выданные на развитие бизнеса. 4. Микрозаймы – ссуды, полученные от микрофинансовых и др. организаций, не являющихся банками. 5.Просроченные кредиты

Шаги к рефинансированию

1. Оценка вашего финансового положения

Прежде чем приступить к рефинансированию, оцените свое текущее финансовое положение и определите свои цели.

2. Исследование кредиторов

Тщательно исследуйте потенциальных кредиторов, сравнивая их условия, репутацию и отзывы клиентов.

3. Сбор необходимых документов

Будьте готовы предоставить такую документацию, как отчеты о прибылях и убытках, кредитные отчеты и оценки имущества в процессе подачи заявления.

4. Подача заявки на рефинансирование

Подайте заявку выбранному кредитору и активно предоставьте любую дополнительную информацию, которая им потребуется.

5. Закрытие сделки рефинансирования

После одобрения внимательно ознакомьтесь с условиями и приступайте к закрытию сделки, завершая процесс рефинансирования.

Как правильно брать рефинансирование? Сначала вы выбираете предложение, которое вам подходит. Затем вы обращаетесь в выбранную вами финансовую организацию с вопросом рефинансирования. Там расскажут, какие документы необходимо предоставить для получения. Соберите, отправьте, ждите ответа. Если решение будет положительным, вы узнаете об условиях его получения (как получить, какие документы предоставить для подтверждения погашения). Получите, отплатите.

Распространенные заблуждения о рефинансировании

1. Рефинансирование всегда экономит деньги

Хотя рефинансирование может привести к экономии, это не гарантия. Учитывайте все сопутствующие затраты, чтобы определить фактический финансовый эффект.

2. Рефинансирование доступно только домовладельцам

В то время как домовладельцы обычно рефинансируют, люди с другими видами кредитов, таких как авто- или потребительские кредиты, также могут извлечь выгоду из этой стратегии.

3. Это слишком сложно и отнимает много времени

Рефинансирование стало более доступным благодаря оптимизированным процессам и онлайн-заявкам, которые упростили процесс и сэкономили время.

Советы по плавному процессу рефинансирования

1. Будьте в курсе

Постоянно узнавайте о тенденциях рынка, процентных ставках и финансовых стратегиях, чтобы принимать обоснованные решения.

2. Будьте терпеливы

Процесс рефинансирования может занять время, поэтому проявите терпение и стремитесь обеспечить наилучшие возможные условия.

3. Проконсультируйтесь с финансовыми консультантами

Обратитесь за советом к финансовым специалистам, которые могут предложить индивидуальное руководство, основанное на вашей уникальной ситуации.

Будущее рефинансирования

1. Новые тенденции

Будьте на шаг впереди, изучая новые тенденции в рефинансировании, такие как новые кредитные продукты или цифровые инновации.

2. Технологические инновации

Интеграция технологий революционизирует ландшафт рефинансирования, делая его более доступным и эффективным для заемщиков.

Часто задаваемые вопросы о рефинансировании кредита

Рефинансирование доступно только домовладельцам?

Нет, хотя домовладельцы обычно рефинансируют, люди с другими видами кредитов, таких как авто- или потребительские кредиты, также могут получить выгоду от этой стратегии.

Всегда ли рефинансирование экономит деньги?

Хотя рефинансирование может привести к экономии, это не гарантия. Учитывайте все сопутствующие затраты, чтобы определить фактический финансовый эффект.

Сколько времени занимает процесс рефинансирования?

Процесс рефинансирования может варьироваться, но обычно от подачи заявки до закрытия требуется несколько недель. Терпение является ключевым моментом.

Являются ли онлайн-кредиторы надежным вариантом рефинансирования?

Да, многие онлайн-кредиторы предлагают конкурентоспособные варианты рефинансирования с удобством упрощенного процесса подачи заявки.

Могу ли я рефинансировать кредит с низким кредитным рейтингом?

Хотя это возможно, более высокий кредитный рейтинг часто приводит к более выгодным процентным ставкам и более выгодным условиям рефинансирования.

Другие новости

Запишитесь на консультацию

Ответим на ваши вопросы и поможем оформить займ

Или звоните по номеру 8 800 511 77 77