Где взять кредит, если банки отказывают?

09.06.2024

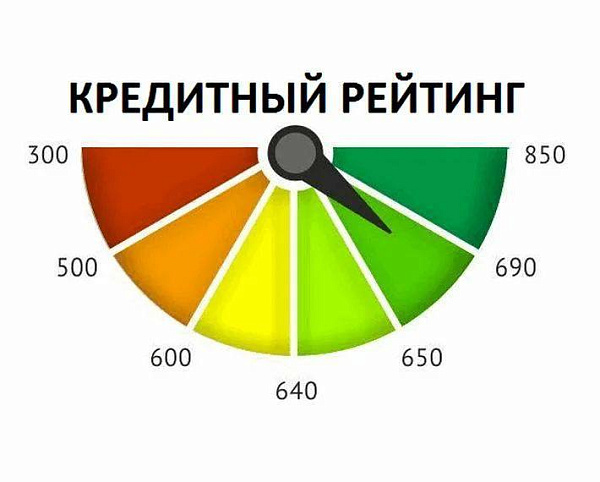

В современных банках деньги предоставляются на основании скоринга – системы оценки кредитных рисков, основанной на разных источниках информации. Такими источниками являются бюро кредитных историй (БКИ), анкетные данные клиента или собственная информация кредитора. На основании полученных и доступных данных выстраивается модель, которая позволяет спрогнозировать изменения платежеспособности, рассчитать индивидуальную ставку и даже спрогнозировать мошеннические действия.

Причины отказа в кредитовании

Крупное финансовое учреждение не будет рисковать, выдавая деньги недобросовестному заёмщику. Банк имеет право отказать в кредитовании без объяснения причин. Недостоверная информация о доходах или цели кредита, судимость, возврат или наличие детей являются такими причинами. Наиболее распространёнными причинами отказа в финансировании являются следующие:

- плохая кредитная история (КИ) или её отсутствие;

- высокая кредитная нагрузка, вычисляемая по соотношению доходов и расходов на обслуживание долгов;

- кредитная политика учреждения, которая может основываться как на данных КИ, так и на возрасте или форме получения доходов клиента.

Отсутствие стабильного дохода, трудового стажа, закредитованность и испорченная кредитная история являются существенными причинами отказа в финансировании в банке.

Где взять деньги, если в банке отказ?

На практике заёмщик может не иметь возможности предоставить в банк требуемую справку 2-НДФЛ. Такие случаи очень распространены и связаны с тем, что значительное количество людей имеют серую зарплату или работают без официального трудоустройства.

Существуют несколько вариантов получения средств в долг:

- Кредитные потребительские кооперативы (КПК). Для получения средств в долг в КПК, заёмщик должен являться пайщиком – членом КПК. Кооператив привлекает средства пайщиков, из которых формирует паевой фонд. Из этих средств выдаются займы под процент – часть средств идёт на покрытие текущих расходов, а другая – на формирование резервного фонда для покрытия убытков.

- Ломбард. Так как ломбард требует обеспечения займа в виде залога – автомобиля, ювелирных украшений, недвижимости и т.п. – он не проверяет платёжеспособность заёмщика. В случает невыплаты залог реализуется с аукциона.

- Микрофинансовые организации (МФО). МФО специализируются на предоставлении небольших сумм на малый срок, и по сравнению с банками, более лояльно относятся к клиентам. МФО отказывать только по серьёзным причинам – при отсутствии паспорта, ограничений со стороны МВД.

При плохой кредитной истории и невозможности подтвердить доход, хорошим решением является обращение в автоломбард, предлагающий услугу займа под залог авто с ПТС.

В этом случае заёмщик теряет право распоряжаться автомобилем, но сохраняет возможность им пользоваться. Такие условия особенно важны для тех, кто использует технику для работы.

Услугу займа автомобилей и спецтехники под залог авто с ПТС предоставляет новосибирская компания Cashmashina. Компания работает с физическими и юридическими лицами, имеет высокий процент одобренных заявок (более 96%), а при принятии решения кредитная история заёмщика не имеет значения.

Другие новости

Запишитесь на консультацию

Ответим на ваши вопросы и поможем оформить займ

Или звоните по номеру 8 800 511 77 77